Così l'euro ha "scremato" l'industria

- Paolo Bricco (da "IlSole24Ore")

- 29 mar 2017

- Tempo di lettura: 7 min

Così l’euro ha «selezionato» l’industria

L’opposizione ragionata o l’adesione critica di pochi. Il rifiuto viscerale o l’abnegazione quasi religiosa di molti. L’Unione Europea e la moneta unica stanno suscitando sentimenti di massa contrastanti su cui vengono ogni giorno edificate posizioni psico-politiche ed emotivo-culturali inconciliabili. A 60 anni dalla firma dei Trattati di Roma e a 18 dalla entrata in vigore della moneta unica, proviamo ad anestetizzare il dolore della crisi iniziata nel 2008 – in Italia un quinto dell’apparato industriale in fumo e 1,2 milioni di disoccupati netti in più – e facciamo finta che la paura per il futuro non esista. Ragioniamo. E cerchiamo di capire come, sulla lunga durata, il contesto politico comunitario e l’euro – questo euro – abbiano modellato il nostro sistema industriale.

Sapendo che la perdita della politica monetaria, ceduta alla Banca centrale europea, ha costituito un primo shock. Al quale è seguito un secondo trauma: la Grande crisi.

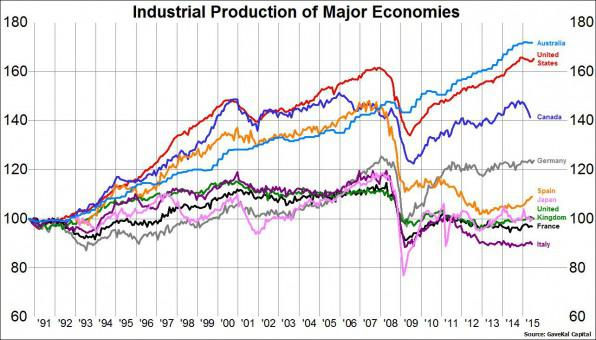

Euro sì euro no, lira sì lira no Il totem dell’euro brucia. Il totem dell’euro è santificato. L’euro è una realtà storica che ha plasmato la fisionomia della manifattura italiana in profondità. Per alcuni l’ha affossata, interrompendo la regolarità storica del meccanismo crisi-perdita di competitività-svalutazione della lira-nuova competitività. Per altri l’euro ha compiuto una selezione darwiniana delle imprese italiane, costringendole a rinunciare alla droga dolce della svalutazione competitiva – la “liretta” – e spingendo le migliori fra esse ad abbandonare definitivamente la competizione sul prezzo a favore della competizione sulla qualità. Impossibile ricostruire – nemmeno con la logica della controstoria – che cosa sarebbe avvenuto se non fosse nata la moneta unica. Più realistico, invece, provare a capire che cosa sarebbe accaduto se la moneta unica fosse stata ricalcata meno sulla solidità rigida del marco e più sulla debolezza elastica della lira. Oxford Economics ha compiuto, su richiesta del Sole 24 Ore, una elaborazione controfattuale, ponendo un tasso di cambio euro-dollaro pari a 1 dal 2002 al 2016. Una simulazione in cui l’euro è, rispetto alla moneta prevalente nel commercio internazionale, più debole di quanto non sia stato nella realtà. Fra il 2002 e il 2004 la produzione industriale sarebbe salita dello 0,5%, anziché scendere dello 0,8% come successo nella realtà. Il tasso di disoccupazione sarebbe stato dell’8%, contro l’8,3% che invece si è registrato. La crescita del Pil sarebbe risultata più che doppia: l’1,3%, anziché lo 0,6 per cento. Il tutto perché le esportazioni sarebbero state facilitate dalla maggiore leggerezza dell’euro, che in qualche maniera avrebbe riecheggiato l’antica forza debole della lira. Il problema è quello che, nella simulazione controfattuale elaborata da Nicola Nobile di Oxford Economics, sarebbe successo subito dopo: fra il 2005 e il 2008 sarebbe partita l’inflazione, che sarebbe arrivata fino all’8 per cento. Dunque, a livelli precedenti all’introduzione dell’euro. La produzione industriale media annua sarebbe stata in terreno negativo (-0,6%) e il Pil avrebbe ridotto la sua crescita (solo +0,5%). A quel punto, ecco che con la crisi – dal 2009 al 2016 – la produzione si sarebbe attestata a un -2,5% medio annuo, l’inflazione sarebbe scesa all’1,6% e il Pil sarebbe arretrato a un -0,9 per cento. Il risultato è che i due scenari – quello storico reale e quello ipotetico econometrico – sul lungo periodo si sovrappongono. Fra il 2002 e il 2016, nella realtà segnata dall’euro forte il Pil ha avuto una crescita media annua negativa per 0,1%, esattamente come nella simulazione con l’euro debole. La produzione industriale è scesa dell’1,5 per cento. Con l’euro debole sarebbe scesa dell’1,4 per cento. Il tasso di disoccupazione dell’euro forte è stato pari al 9,1 per cento. Con l’euro debole sarebbe stato pari al 9,8 per cento. L’unica differenza è che l’inflazione, nella realtà pari all’1,7%, sarebbe stata più del doppio: 3,6 per cento. Oggi in molti ripudiano l’euro, che è entrato nella nostra quotidianiatà con le sue monete e le sue banconote il 1° gennaio 2002, e sostengono le magnifiche sorti e progressive del ritorno alla lira. In questa simulazione non si introduce la lira, ma si introduce la cifra della debolezza della moneta. Che sembra avere un effetto positivo sul breve periodo. Sul medio periodo, però, questo vantaggio debole si riassorbe e lascia in eredità un baco inflattivo e una impostazione strategica delle imprese meno orientata all’eccellenza e più incentrata sulla competizione povera di prezzo.

Metamorfosi industrial-monetaria La polarizzazione del sistema industriale italiano – il famoso 20% delle imprese a cui si deve l’80% del valore aggiunto e l’80% dell’export – è il risultato di un doppio shock. Il primo è l’introduzione dell’euro. Il secondo è la crisi. Al doppio shock, il sistema industriale italiano – al di là poi dei risultati effettivi in termini di efficienza e di risultati, di quote di mercato estero e di recupero di mercato interno – sembra avere reagito nella sua fisiologia interna in maniera virtuosa, sostituendo una quota di operai non specializzati con una quota di tecnici e di specialisti in servizi. Nelle economie avanzate, negli ultimi venticinque anni la manifattura o si è ibridata o è caduta in agonia. Secondo una elaborazione econometrica della Banca d’Italia, che rappresenta un aggiornamento di lavori compiuti da Matteo Bugamelli, Fabiano Schivardi e Roberta Zizza, fra il 1990 e il 2007 – dunque in un periodo segnato dallo spartiacque del primo shock, l’abbandono della lira e l’introduzione dell’euro – anche i settori a bassa competenza e a media competenza (low-skilled e medium-skilled, nella definizione dell’Oecd) hanno ridotto di 3,5 punti percentuali la quota di operai. Fra il 1990 e il 2015, dunque inserendo il secondo shock della Grande Crisi, la quota di operai non specializzati è scesa a 3,7 punti percentuali. Peraltro, sotto il profilo strutturale, ci sono pezzi della nostra manifattura che non sembrano avere risentito né del primo né del secondo shock. Lo stesso gruppo di economisti della Banca d’Italia ha scomposto il valore aggiunto manifatturiero, utilizzando sempre le classificazioni Ocse. E ha scoperto come esista una costanza del peso della manifattura high-skilled: secco al 10%, qualunque cosa sia successo in termini monetari e di scenario internazionale, dal 1998 al 2014. Settori low-skilled – a bassa qualità – valgono all’incirca un terzo del nostro valore aggiunto e sono quelli che hanno perso la quota maggiore: -3,5 punti percentuali. Sono stati i settori medium-skilled, tra cui spiccano la meccanica e la meccatronica, a guadagnare in termini di peso relativo: la loro quota è passata da 53 a quasi 57 punti percentuali. Dunque appare evidente come la punta più avanzata del nostro capitalismo produttivo abbia retto bene al doppio shock euro-grande crisi, mentre abbia perso ritmo chi è su segmenti a basso contenuto di competenze. Trattandosi tra l’altro di comparti tutt’altro che irrilevanti sotto il profilo innovativo, ecco che il quadro restituito appare interessante e meno incline al pessimismo di quanto non si sarebbe immaginato.

Gerarchia tedesca e minorità italiana Nella manifattura continentale, a dettare le regole sono i tedeschi. Il gioco è duro. E comandano loro. I tedeschi, dalla caduta del Muro di Berlino e del socialismo reale, hanno compiuto una pianificata e sistematica politica di apertura di fabbriche nell’Est Europa. I risultati sono eloquenti. L’economia italiana si è integrata con quella tedesca. Ma quella tedesca ha scelto di ridurre gli ordini per le nostre filiere a favore delle filiere dell’Est Europa. I dati elaborati per Il Sole 24 Ore dall’ufficio studi di Intesa Sanpaolo hanno la forza lampante della semplicità. Nell’aggregato dell’elettrotecnica, della filiera dell’auto e della meccanica, a impressionare non è tanto (o soltanto) il miliardo pulito di esportazioni italiane in Germania perso fra il 2011 (allora valevano 20,9 miliardi di euro) e il 2015 (19,9 miliardi). Il problema sono le quote di mercato relative. La quota di mercato targata Italia nelle importazioni complessive in Germania – in questi comparti che sono il cuore e la testa della manifattura europea - è oggi pari al 7,5 per cento. Era il 9% nel 2008. Una perdita di un punto e mezzo. L’Europa dell’Est – nell’aggregato statistico di Repubblica Ceca, Polonia, Ungheria, Romania e Slovacchia - ha in mano il 23,4% dell’import tedesco. Nel 2008 era il 18 per cento. Un guadagno di quasi cinque punti e mezzo. Una crescita formidabile, effetto della delocalizzazione dell’apparato produttivo tedesco e della ambigua e profittevole persistenza sul confine dell’euro di Paesi che hanno una moneta nazionale debole e, al bisogno, svalutabile. L’euro tedesco, l’euro italiano La manifattura italiana, con i suoi punti di debolezza e i suoi punti di forza, è stata dunque fatta a immagine e somiglianza di questo euro. Negli ultimi quindici anni, l’eurozona è diventata sempre più integrata nelle catene globali del valore. I legami produttivi dell’Unione Monetaria Europea, in una realtà storica che sembra un inveramento delle piattaforme manifatturiere teorizzate nel 1991 in “Geography and Trade” da Paul Krugman, sono comparabili per grandezza con quelli di altri blocchi dell’economia mondiale come Stati Uniti, Cina e Giappone. La quota di valore aggiunto importato e contenuto nelle esportazioni complessive dell’area dell’euro è scesa nel 2009 al 17,7% per poi tornare nel 2011 al 21,2%, un dato più alto di Stati Uniti (15%) e Giappone (17%) e simile alla Cina (22%). La catena regionale del valore europea, alla prova della caduta del commercio internazionale avvenuta nel 2009, ha tenuto. Il problema è la sua dinamica interna. Dal 1999 al 2011, si è ridimensionato il ruolo della domanda proveniente dall’area dell’euro nell’attivazione di valore aggiunto interno contenuto nelle esportazioni italiane. Questo accomuna l’Italia alle maggiori economie europee che - secondo il working paper della Banca d’Italia, degli economisti Rita Cappariello e Alberto Felettigh - si trovano a dipendere sempre di più da una domanda finale proveniente da Paesi extra-europei. Tuttavia solo la Germania è diventata più reattiva anche alla domanda proveniente dall’area dell’euro: nel 1995, simulando una crescita del 10% della domanda finale interna dell’area che sarebbe stata dell’euro, il Pil sarebbe salito del 0,77 per cento. Nel 2007, prima della crisi, lo stesso incremento avrebbe determinato una crescita dell’1,14 per cento. Nel 2011, sarebbe diventato dello 0,97 per cento. Per l’Italia, che è un caso paradigmatico degli altri Paesi, con lo stesso shock positivo della domanda finale dell’area euro, nel 1995 il Pil sarebbe salito dello 0,82%, nel 2007 sarebbe sceso a un +0,75% e nel 2011 si sarebbe attestato a un +0,66 per cento. Le locomotive e i vagoni La Germania ha preso molta energia – in termini di domanda finale – dall’area dell’euro. Ma non è stata in grado di restituirne altrettanta. Dunque, al suo ruolo centrale della Germania nella “Factory Europa” non si è accompagnata una sua funzione altrettanto centrale nell’attivazione della domanda finale. A sessant’anni dalla firma dei Trattati di Roma e a diciotto anni dalla entrata in vigore della moneta unica, la Germania industriale non è mai diventata la vera e propria locomotiva d’Europa. E, così, con questi equilibri politico-istituzionali e con questo euro, l’Italia manifatturiera è un vagone di una locomotiva che, però, sembra correre soprattutto da sola. © RIPRODUZIONE RISERVATA Paolo Bricco

Commenti