La guerra commerciale tra USA e Cina - Le implicazioni per i mercati

- marketinsight.it

- 25 apr 2018

- Tempo di lettura: 2 min

L’imposizione di dazi sulle importazioni da parte degli Stati Uniti sull’alluminio e sull’acciaio ha acceso la miccia dell’inizio di una probabile guerra commerciale, con una serie di ritorsioni su diversi prodotti e in particolare tra le prime due potenze mondiali.

L’escalation di questo reciproco braccio di ferro tra i due Paesi ha influito negativamente anche sull’andamento dei mercati azionari americani, i quali stavano brillantemente recuperando la correzione di inizio febbraio.

Trump è stato criticato per aver innescato la miccia, ma sta mettendo in pratica quanto promesso in campagna elettorale nell’intento di difendere la nazione dall’attività di dumping cinese che dura da oltre un ventennio.

Lo stesso presidente, molto attento all’andamento dei mercati finanziari, ha comunicato alla fine della scorsa settimana che gli investitori dovranno fronteggiare un periodo di turbolenza nei prossimi mesi per ottenere dei benefici ulteriori nel lungo periodo.

Trump sta accelerando la querelle internazionale consapevole che non vincerà la partita con la Cina, ma ha sicuramente più da guadagnare e meno da perdere per i seguenti motivi.

Nel 2017, gli Stati Uniti hanno esportato 131 miliardi di dollari verso la Cina, pari allo 0,7% del PIL e hanno importato 506 miliardi dall’economia asiatica per la quale rappresentano, invece, un export che si avvicina al 4% (precisamente il 3,85%) del Prodotto Interno Lordo.

Inizialmente, Trump ha imposto sanzioni ai cinesi per complessivi 50 miliardi ai quali ha aggiunto, una settimana dopo, altri 100 miliardi.

Il motivo di questa accelerazione è che la Cina non è in grado di rispondere con le stesse armi in virtù della differenza di valori nelle reciproche esportazioni e può mettere in atto altri strumenti di ritorsione, forse più pericolosi e dolorosi anche per i mercati finanziari.

Nello specifico, Pechino potrebbe ricorrere ad una svalutazione competitiva per attenuare l’effetto dei dazi. In aggiunta, nelle ultime settimane lo yuan si è rivalutato sensibilmente rispetto al dollaro e un suo deprezzamento potrebbe essere molto gradito alle autorità cinesi.

Al contrario, la precedente svalutazione della divisa cinese risale all’agosto 2015 e fu la causa di una delle ultime forti turbolenze sui mercati azionari.

Come ultima manovra di rappresaglia, la Cina potrebbe vendere parte dello stock di Treasuries che si avvicina agli 1,2 trilioni di dollari, circa il 5,5% del debito pubblico statunitense, provocando tensione sul mercato obbligazionario e un probabile rialzo dei rendimenti.

Da ultimo, le autorità cinesi potrebbero anche limitare l’accesso delle aziende americane sul mercato domestico e in particolare nel settore dei servizi, nel quale gli Stati Uniti esportano annualmente 56 miliardi di dollari e gestiscono un surplus di 38.

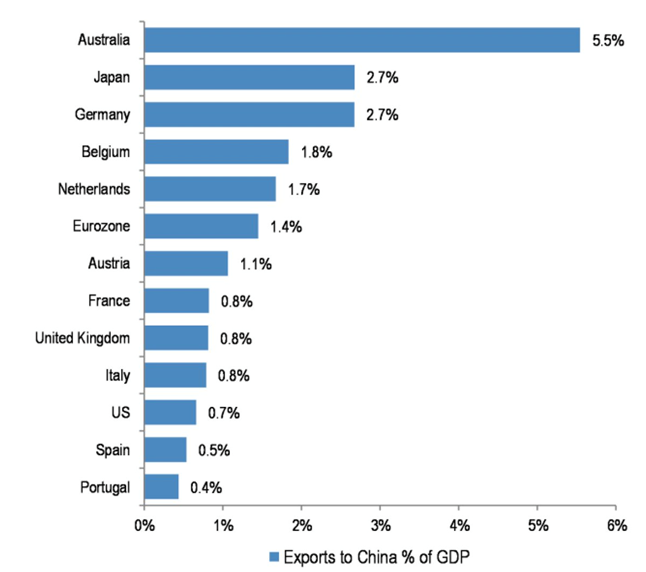

Il grafico sopra mette in evidenza anche quali altre economie mondiali siano molto dipendenti dalle esportazioni verso la Cina nel caso la guerra commerciale diventi planetaria.

Australia, Giappone e Germania sono le più coinvolte e questo è uno dei motivi per il quale l’indice della Borsa di Francoforte sia uno dei peggiori dall'inizio delle tensioni commerciali.

L’Italia, al contrario, è uno dei pochi Paesi che invece sembra beneficiare di questa situazione di tensione, vista la sua bassa esposizione verso la Cina rispetto al PIL (per ora...)

Commenti